우리나라 대부분의 사람들이 국민건강보험을 내고 혜택을 받고 있습니다.

하지만 꾸준히 내고 있음에도 불구하고 생각보다 많은 관심을 두지 않았던 것 같습니다.

오늘은 이처럼 잘 알지 못했던 국민건강보험(4대 보험)에 대해 알아보도록 하겠습니다.

[ 목차 ]

1. 국민건강보험이란?🏥

2. 건강보험 적용 대상 🔍

3. 건강보험 혜택 알아보기 ✒

4. 건강보험료의 산정 방법 📌

5. 결론

1. 국민건강보험이란?

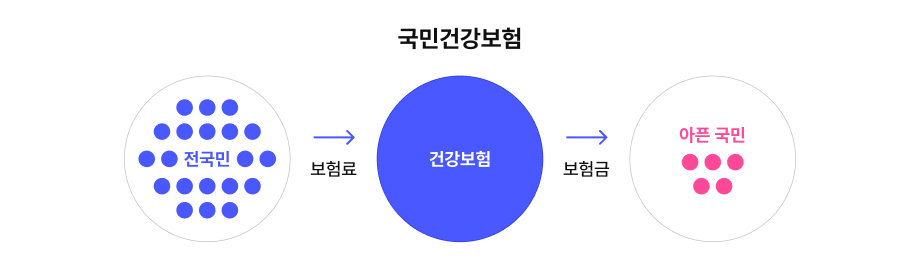

대표적인 사회보장제도 중 하나로, 4대 보험 중의 하나입니다.

건강보험은 국민들이 낸 보험료와 국가 보조금으로 운영되며,

국민들의 질병이나 부상, 출산, 건강증진, 사망 등의 대한 비용 부담을 덜고

필요한 의료 서비스를 받을 수 있도록 보험 급여를 제공하는 보험입니다.

쉽게 말하자면, 전 국민의 돈을 모아서 아픈 국민이 생겼을 때 비용 부담을 덜어주는 것입니다.

이 보험은 국민건강보험법에 근거하여 운영하며, 전 국민이 의무적으로 가입해야 합니다.

2. 건강보험 적용 대상

건강보험의 적용 대상은 국민건강보험공단에서 아래와 같이 구분하고 있습니다.

위의 3가지 분류 중, 피부양자는 보험료를 면제받으면서 보험 혜택을 받을 수 있습니다.

하지만 소득 및 재산이 보건복지부령이 정한 기준 이하에 해당해야 합니다.

피부양자 인정 기준은 아래 표를 참고해 주세요.

3. 건강보험 혜택 알아보기

보험 대상자의 질병, 부상에 대한 예방과 진단, 치료, 재활, 또는 출산, 사망 및

건강증진에 대해 현물 또는 현금의 형태로 제공합니다.

| 구분 | 수급권자 | |

| *현물 급여 (*서비스로 제공) |

요양급여 | 가입자 및 피부양자 |

| 건강검진 | 가입자 및 피부양자 | |

| 현금 급여 | 요양비 | 가입자 및 피부양자 |

| 장애인 보조기기 | 가입자 및 피부양자 중 장애인복지법에 의해 등록한 장애인 |

|

| 본인부담액 상한제 |

가입자 및 피부양자 | |

| 임신 · 출산 진료비 |

임신·출산 진료비 수급권자 - 임신·출산(유산·사산 포함)이 확인된 건강보험 가입자 또는 피부양자 - 2세 미만인 가입자 또는 피부양자의 법정대리인 (출산한 가입자 또는 피부양자가 사망한 경우에 한정) |

|

1) 요양급여

의료기관에서 요양급여에 해당하는 진단 또는 처방을 받은 경우,

대상자의 질병, 부상, 출산 등에 대하여 다음의 요양급여를 실시합니다.

- 진찰·검사 / 약제·치료 재료의 지급 / 처치·수술 및 그 밖의 치료 / 예방·재활 / 입원 / 간호 / 이송

※ 건강보험이 적용되는 입원환자의 식대 경우, 국민건강보험공단에서 50%를 부담하고

나머지 50%만 환자가 부담(2006.6.1. 시행)

2) 건강검진

▶ 일반건강검진 대상자

- 직장가입자: 사무직 근로자 중 격년제 실시에 따른 대상자, 비사무직 대상자 전체

(사무직: 2년에 1회 / 비사무직: 1년에 1회)

- 지역가입자: 세대주 및 20세 이상 세대원(2년에 1회)

- 직장피부양자: 20세 이상 피부양자(2년에 1회)

- 의료급여수급권자: 20세~64세 의료급여 수급권자(2년에 1회)

* 65세 이상은 노인복지법에 따른 지자체의 일반건강진단 실시로 제외

* 66세 이상은 “의료급여 생애전환기 검진” 실시

▶ 공통 검진 항목(공단 전액 부담)

진찰 및 상담, 신체 계측(신장 및 체중, 허리둘레, 비만도), 시력·청력검사,

혈압측정, 흉부 방사선 검사, 혈액검사(혈색소, 공복혈당, 에이에스티(AST),

에이엘티(ALT), 감마지티피(γ-GTP), 혈청크레아티닌, 신사구체여과율(e-GFR)),

요검사, 구강검진

일반건강검진 검진방법 바로가기▼

https://www.nhis.or.kr/nhis/healthin/wbhaca04500m01.do

▶ 암 검진

- 위암(40세 이상): 2년

- 유방암(40세 이상 여성): 2년

- 간암(40세 이상인 자 중 기준 해당자): 6개월

- 대장암(50세 이상): 1년

- 자궁경부암(20세 이상 여성): 2년

- 폐암(54~74세 폐암 발생 고위험군인 자): 2년

※ 비용 부담

* 공단 90%, 수검자 10% (자궁경부암, 대장암은 공단 전액 부담)

* 본인 부담 없음: 암 검진 대상자 중 건강보험료 부과 금액(전년도 11월)이

건강보험료 하위 50% 해당하는 국가암검진사업 대상자, 의료급여수급권자

* 주의 사항: 분변잠혈 검사(대변검사)를 실시하지 않고 대장내시경 검사를 받은 경우,

검사 비용을 전액 본인 부담

▶ 영유아 건강검진(공단 전액 부담)

- 1~8차 : 문진 및 진찰, 신체 계측, 발달평가, 건강교육 및 상담

▶ 학교 밖 청소년 건강검진(전액 국고 부담)

- 기본검진: 건강상담(문진 등), 요검사, 혈액검사, B형 간염 검사, C형간염 검사,

구강검진, 흉부 방사선 촬영

- 9세 이상 18세 이하 학교 밖 청소년 대상

- 19세 학교 밖 청소년은 다른 국가건강검진과 중복되지 않는 경우에 검진할 수 있음

4. 건강보험료의 산정 방법

[직장가입자]

1) 보수월액(쉽게 말해 월급에서 떼는 것)

직장가입자의 부담 능력(보수)에 따라 보험료를 부과합니다.

매년 3월 10일까지 전년도 보수총액을 신고받아 보험료를 정산합니다.

▶ 보수월액보험료(2025년 기준)

- 건강보험료 = *보수월액 × 건강보험료율(7.09%)

*보수월액 = 당해 연도에 받은 보수총액 ÷ 근무 월수

(월별 보험료 상한액: 9,008,340원 / 월별 보험료 하한액: 19,780원)

- 근로자, 사용자 각각 50%씩 부담

2) 소득월액(월급 외 소득)

보수 외 소득(이자, 배당, 사업, 근로, 연금, 기타 소득)이 연 2000만원 초과 시,

초과분에 대해 추가 납부합니다. 작년 소득을 매년 5월에 신고하여 11월부터 1년 동안 부과합니다.

▶ 보수 외 소득월액 보험료(2025년 기준)

- 건강보험료 = *소득월액 × 건강보험료율(7.09%)

*소득월액 = {(연간 보수 외 소득 - 2,000만원) ÷ 12월} × *소득평가율

*소득평가율: 사업·이자·배당·기타소득(100%), 연금·근로소득(50%)

- 가입자 본인 부담

[지역가입자]

지역가입자가 보유한 소득, 재산을 점수화하여 계산합니다.

그리고 소득월액 28만원을 기준으로 다르게 적용합니다.

▶ 건강보험료(2025년 기준)

1) *소득월액 28만원 이하 세대

건강보험료 = 소득월액 최저보험료(19,780원) +

{재산(전월세 등 포함)보험료 부과 점수 × 부과 점수 당 금액(208.4원)}

2) 소득월액 28만원 초과 세대

건강보험료 = (*소득월액 × 건강보험료율) +

{재산(전월세 등 포함)보험료 부과 점수 × 부과 점수 당 금액(208.4원)}

*소득월액: 연간 소득을 12개월로 나눈 금액

3) 상한금액과 하한금액(2025년 기준)

월별 보험료 상한액: 4,504,170원 / 월별 보험료 하한액: 19,780원

▶ 소득월액 보험료 점수의 기준

1) 소득 범위: 이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 기타소득

2) 소득 적용 방법

- 이자, 배당, 사업, 기타소득: 「소득세법」에 따라 산정한 소득금액 100% 적용

- 근로, 연금소득 : 「소득세법」에 따른 소득의 금액 합계액 50% 적용

▶ 재산 보험료 점수의 기준

1) 재산의 범위: 주택, 건물, 토지, 선박, 항공기, 전/월세

2) 재산 적용 방법

- 재산 금액 구간별 기본공제 : 일괄 1억원

- 건물, 토지, 선박, 항공기 재산가액의(과세표준액) 100% 적용

- 전/월세 금액 {보증금+(월세 금액×40)}의 30% 적용

- 기본공제 산식 = {재산세 과세표준 금액 + 전월세 평가금액(30% 적용)} - 기본공제액

[노인장기요양보험료]

고령으로 인해 일상생활을 혼자서 수행하기 어려운 노인을 지원하기 위해 납부하는 보험료로

건강보험료와 장기요양보험료를 합산하여 세대단위로 부과합니다.

▶ 장기요양보험료(2025년도)

장기요양보험료 = 건강보험료 × 장기요양보험료율(0.9182%)/건강보험료율(7.09%)

- 장기요양보험료 납부대상: 모든 직장가입자 및 지역가입자

- 장기요양보험법: 국민건강보험가입자 규정을 준용함에 따라

국민건강보험가입자와 장기요양보험가입자 동일

- 장기요양보험료 부담 : 장기요양보험가입자가 부담

보험료 계산기 바로가기▼

https://www.nhis.or.kr/nhis/minwon/initCtrbCalcView.do

5. 결론

오늘은 생활과 밀접한 관련이 있는 건강보험에 대해 알아보았습니다.

적다 보니 생각보다 몰랐던 부분이 많은 것 같습니다. 이전까진 정말 무관심했었어요.

가입자의 구분부터 산정 방법, 그리고 보험료율까지... 평소엔 깊이 생각해 보지 않았었는데

앞으로도 오늘처럼 무관심했던 지출이나 비용들을 하나둘 알아보고 싶습니다.

'자산관리 page' 카테고리의 다른 글

| 기후동행카드(선불): 서울 지역 교통비 절약하기 (0) | 2025.02.17 |

|---|---|

| K-패스 카드: 교통비 절약하기 (0) | 2025.02.16 |

| 장기투자vs단기투자: 장단점 알아보기 (0) | 2025.02.12 |

| 2025년 절세계좌(ISA, 연금저축, IRP) 달라진 점 (0) | 2025.02.10 |

| ETF란?: 기초 개념 알아보기 (0) | 2025.02.08 |